주택연금이란

대한민국에서 주택을 소유한 노인들을 위한 금융 상품 중 하나입니다.

주택 소유자가 노후 새활의 안정을 위해 자신의 주택을 담보로 하여 정기적인 연금을 받을 수 있도록 국가가 보증하는 것입니다.

주택연금의 특징

- 소유한 주택을 담보로 맡기고 연금을 받는 제도

- 국가가 보장

- 합리적인 상속

평생 가입자 및 배우자가 거주를 보장받을 수 있고, 부부 중에 한 명이 사망하여도 연금감액이 없습니다. 국가 보증으로 연금 중단 위험도 없습니다. 그리고 부부 모두 사망하고 주택을 처분하여 정산을 하고 연금수령액이 집값을 초과해도 상속인에게 청구가 없습니다. 연금수령액이 집값보다 적으면 상속인에게 귀속됩니다. 이 제도가 좋은 이유가 오래 살아서 집값보다 연금을 많이 받아도 자식들에게 청구되지 않습니다. 남으면 자식들에게 돌려주면 되고, 평생 거주를 책임지고, 노후까지 챙길 수 있는 제도입니다.

주택연금 조건

- 부부 중 한 명이라도 만 55세 이상인 경우

- 가입주택에 본인 혹은 배우자가 전입하여 거주하는 경우

- 공시가격 12억 이하의 주택 또는 주거용 오피스텔 소유자

- 다주택자도 주택의 공시지가 합산 12억 이하인 경우

생각보다 조건이 까다롭지 않습니다. 서울 지역에 고가 주택이 아니시라면 대부분 신청할 수 있는 제도입니다.

- 일반주택연금: 평생 매월 연금수령

- 주담대 상환용 부분: 인출한도 범위 내에서 목돈 수령하고 나머지를 연금으로 수령

- 우대형 주택연금: 2억 미만 1 주택 소유 자면서 1인 이상 기초연금 수급권자일 경우, 일반 주택연금 대비 추가 최대 20% 더 수령

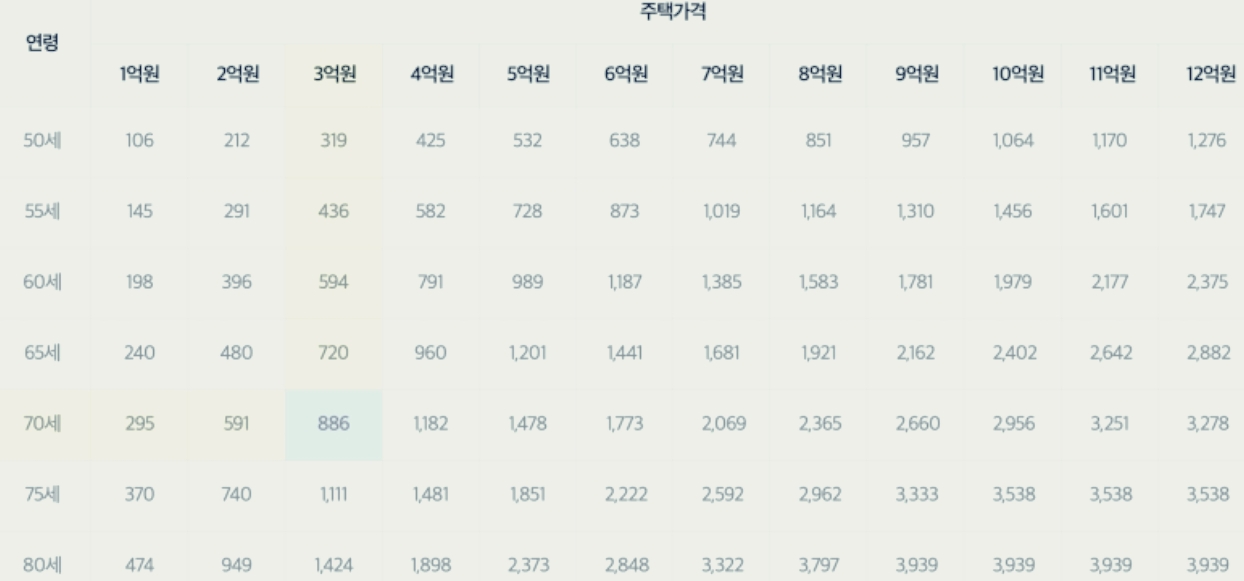

주택연금 수령액

공사에서 KB시세 또는 감정평가금액으로 시세를 적용하고 연령이 높을수록 수령액은 높아집니다.

만 70세 가입자가 3억 원 주택에 주택연금을 신청하면 월 886,000원씩 매달 받을 수 있습니다. 100만 원 이상을 받으려면 4억 원 이상의 주택을 소유해야 합니다.

부동산 투자를 안 한다 해도 내 집마련 한 채는 필수라는 생각이 듭니다.

주택연금 단점

- 월 지급액 변동 불가능

- 중도해지 시 손해

- 삶의 융통성 제한

- 상속재산의 부재

최초 평가된 공시지가에 의해 산정된 월 지급액이 고정이 되기 때문에 집값이 오르더라도 연금액은 증가 되지 않습니다. 중도해지하면 초기 보증료를 돌려받을 수 없으며 연금 수령액의 복리이자를 반환해야 합니다. 그리고 3년간은 재가입이 불가능합니다. 이사를 할 수 없으니 한 곳에서 거주해야 하는 불편함이 있을 수 있습니다. 주택연금을 받으면 결국 자식들에게 상속해 줄 재산이 없어집니다.

인터넷신청 및 지사방문도 가능합니다. 가입 조건과 서류(주택연금 신청서, 등본, 전입세대확인서, 가족관계증명서, 지방세납세증명서, 기초연급수급확인서, 등기권리증 원본)를 준비하시고 적절한 방법으로 신청하시면 됩니다.

'일상♧ > 주식 & 경제' 카테고리의 다른 글

| 사회 초년생을 위한 저축과 투자 가이드 (0) | 2025.01.11 |

|---|---|

| 미국 배당성장률 좋은 ETF, 미국 ETF 추천, 블랙록 DGRO (9) | 2024.09.21 |

| 비트코인이 뭔가요? 블록체인이 무엇인가요? 비트코인이 생긴 이유는 무엇인가요? (0) | 2024.03.15 |

| 미국 고배당 ETF, IWMY ETF, IWMY, QQQY, 배당일, 3월 배당금 (0) | 2024.03.01 |

| 직장인 절세 상품, 직장인 꿀팁, 직장인 필수 제태크 상품 (0) | 2024.02.22 |